'Waar rechterlijke beslissingen tekort schieten, begint geweld’ (Hugo de Groot) - gebouw van De Hoge Raad der Nederlanden

Samenlevingen veranderen, grenzen vervagen en invloeden van buitenaf nemen toe. Terwijl afstanden internationaal steeds beter overbrugbaar worden, lijken deze lokaal steeds groter te worden. Sociale controle neemt af, de bubbels worden – sociaal, politiek en wat levensovertuiging betreft – steeds exclusiever en kennen intern weinig tot geen zelfkritiek.

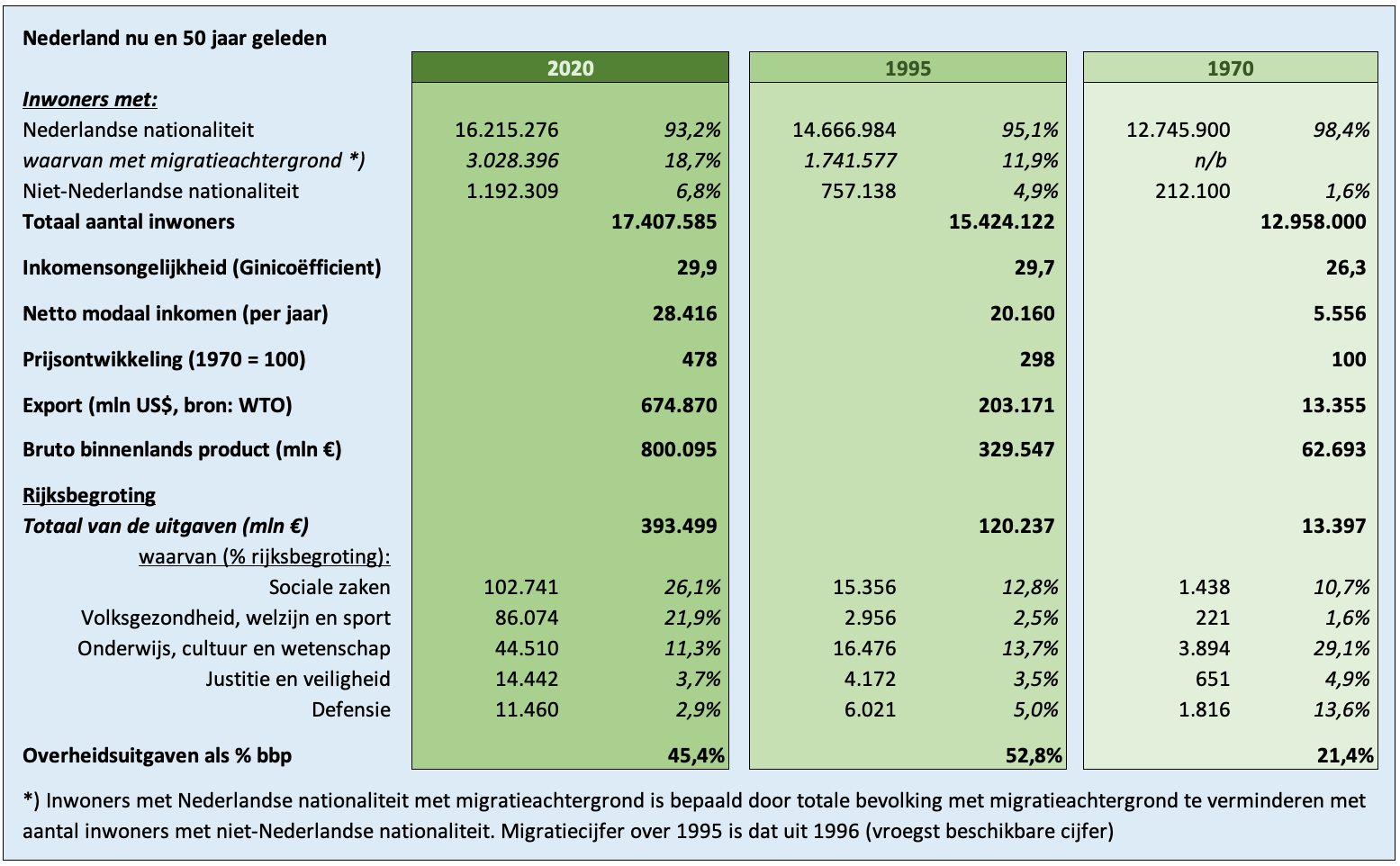

In de afgelopen vijftig jaar is het aantal inwoners van Nederland met meer dan 30% toegenomen. Door migratie is ook de samenstelling van de bevolking wezenlijke veranderd; de 30% groei van het inwoneraantal is voor ca. 45% te herleiden uit migratie. Niet alleen het aantal inwoners is gegroeid, maar ook het aandeel van Nederland in de internationale handel en de grootte van de economie.

Nederland anno nu is niet het Nederland van 1970. Het meest in het oog springt wel de enorme rol die de overheid is gaan spelen in het dagelijks leven van haar burgers. De toenemende complexiteit van onze maatschappij en het streven naar kansgelijkheid, rechtvaardige inkomensverdeling en uniforme kwaliteit van overheidsvoorzieningen voor iedere burger, vertaalt zich in toenemende overheidsbemoeienis. Waar de vanuit de centrale overheid georganiseerde sociale zekerheid, gezondheidszorg en onderwijs in 1970 een beslag legde op de economie van slechts circa 9% (in bbp-termen), is dat nu inmiddels bijna 30%. De samenleving profiteert daar in hoge mate van, maar dit alles komt wel met een hoge prijs. Niet alleen letterlijk vanwege de noodzaak dit uit belastingontvangsten te moeten financieren, maar ook in de complexiteit van regelgeving die nodig is om misbruik (van voorzieningen), verzuim (van normen en plichten) en ontwijking (van belasting) tegen te gaan.

Na de Toeslagenaffaire behoeft de onder omstandigheden verwoestende invloed van antimisbruikbepalingen in de voorzieningensfeer als voorbeeld geen nadere toelichting meer.

Als voorbeeld van het tegengaan van verzuim van professionele standaarden en zorgplicht kunnen de tijdverslindende vastleggingseisen en registratieverplichtingen in bijvoorbeeld de zorg en het onderwijs worden genoemd. Deze verplichtingen vragen veel extra tijd en energie van artsen, verplegers, onderwijzers zonder dat deze extra inspanningen beloond worden of dat er wordt (of zelfs kan worden) voorzien in extra ondersteuning. Uiteindelijk gaat dit ten koste van de primaire taak en komt de kwaliteit daarvan paradoxaal genoeg onder druk te staan, neemt het plezier in het werk af en is de uitval hoger. In het streven incidenten van professioneel wangedrag tegen te gaan, is een heel raamwerk van verplichtingen, controle en verantwoording georganiseerd dat ondermijnend werkt op het professionele ethos en werkplezier van de betrokken beroepsgroepen.

Belastingwetten zijn een voorbeeld van regelgeving die, naast het voor de hand liggende doel van het genereren van opbrengsten voor de staat, steeds meer gericht zijn op het tegengaan van ontwijking. Dit heeft geleid tot zeer gedetailleerde wetgeving die voor niet-specialisten niet tot nauwelijks te doorgronden is. Ze is gericht op het dichten van gaten in de wet en het bestrijden van constructies die gebruikmaken van verschillen in behandeling van gelijke omstandigheden in verschillende belastingjurisdicties. Een voorbeeld daarvan is een constructie waarin rente in het ene land aftrekbaar is, maar bij de ontvangende vennootschap van dezelfde groep in het andere land niet belast is. Het biedt multinationals mogelijkheden hun winsten te sturen naar landen waar weinig of geen belasting verschuldigd is. Het zal duidelijk zijn dat dit vooral adviseurs en hun klanten in de kaart speelt.

Dit zijn slechts enkele voorbeelden van de invloed en gevolgen van antimisbruikwetgeving en eisen van toezichthouders. Het is aannemelijk dat dit slechts het topje van de ijsberg is. Ook mag duidelijk zijn dat een overvloed aan regels niet perse de oplossing is voor de problemen die de wetgever beoogt op te lossen. In dit stuk doe ik een poging oplossingen te vinden voor de gesignaleerde problemen, zonder te vervallen in de nadelen zoals hiervoor aangestipt.

Wetgevend misbruikkader

Een voorbeeld van het bestrijden van misbruik is de (inmiddels beruchte) fraudewet. De Memorie van Toelichting van de Wet aanpak fraude toeslagen en fiscaliteit (zowel in de Tweede Kamer als eerste Kamer zonder tegenstem aangenomen) heeft het kader voor de noodzaak voor de wet ruim omschreven:

“Bij de totstandkoming van de diverse toeslagen en andere inkomensafhankelijke regelingen hebben de uitvoering en met name de dienstverlening naar de burger vooropgestaan. De brede wens bestond om het toeslagensysteem vooral zodanig in te richten dat toeslaggerechtigden in de actualiteit hun inkomensondersteuning uitbetaald konden krijgen. Doordat de nadruk op dienstverlening naar de burger lag, bestond aanvankelijk minder aandacht voor fraudepreventie. (...) Een groot punt van zorg is dat er steeds meer systematisch misbruik wordt gemaakt van de dienstverlening in het huidige belasting- en toeslagensysteem. Men kan zich zelfs afvragen of de dienstverlening niet te ver is doorgeslagen. (...) Het bestrijden van ... fraude heeft in de afgelopen jaren de constante aandacht gehad van het kabinet en zal dat ook blijven hebben. (...) Het kabinet is echter van mening dat zo veel mogelijk moet worden voorkomen dat de goedwillenden lijden onder de kwaadwillenden, die in aantal slechts een kleine minderheid vormen. Daarom is getracht om de antifraudemaatregelen zo specifiek mogelijk te richten op de fraudeurs.”

De praktijk van de wet is echter een geheel andere. Privacyoverwegingen maken het noodzakelijk dat toeslagen niet via de verstrekker van de dienst (bijvoorbeeld verhuurder of opvang) aangevraagd en ontvangen worden, maar alleen door de ontvanger van die diensten zelf. Toeslagen (bijvoorbeeld kinderopvang) worden door de belastingdienst zoveel mogelijk verstrekt in de vorm van een negatieve voorlopige aanslag. Hierdoor kan de belastingplichtige (bijvoorbeeld maandelijks) op het juiste moment over het geld beschikken om de betaling te kunnen doen waarop de toeslag betrekking heeft. Om misbruik tegen te gaan zijn in de wet diverse gronden ingebouwd om toeslagen niet of met grote vertraging toe te kennen. Als de inspecteur twijfelt aan de juistheid van de adresgegevens van de belastingplichtige, of als er niet of te laat aangifte is gedaan, kan de inspecteur besluiten de uitbetaling van het voorschot via de voorlopige aanslag op te schorten of te weigeren. De belastingdienst heeft bij mensen met een dubbele nationaliteit aangenomen dat er gerede twijfel was over de juistheid van hun adresgegevens en geweigerd een voorlopige aanslag op te leggen. Deze belastingplichtigen kwamen hierdoor in grote financiële en sociale problemen zonder dat op enige wijze vaststond dat er daadwerkelijk gefraudeerd was. De interpretatie van de belastingdienst van de wettelijke bepalingen schoot daarmee aan de bedoeling van de wet voorbij. Niet ieder verzuim is fraude (en al helemaal niet het hebben van een dubbele nationaliteit), maar de wet sloot een dergelijke interpretatie ook weer niet geheel uit. De belastingdienst is desondanks in deze interpretatie gesteund door de administratieve rechter, met alle bekende gevolgen van dien.

Wat gaat hier fout?

Rechters zijn bij hun oordeelsvorming gehouden aan de in de wet gestelde criteria. De Hoge Raad is daar duidelijk in. Haar uitspraak van 28 juni 2019 over de (niet) toekenning van de alleenstaande-ouderkorting aan een belastingplichtige komt erop neer dat een wettelijk vereiste niet wijkt voor een redelijke, maar afwijkende interpretatie van die eis. In het betreffende geval had de belastingplichtige – op de vlucht voor huiselijk geweld van en ‘stalking’ door haar ex-echtgenoot – niet gedurende (tenminste) zes maanden op hetzelfde adres gewoond, wat een eis was voor de toekenning van de alleenstaande-ouderkorting. Over het doel van deze regeling is de wetgever duidelijk: het voorzien in een hoger sociaal- minimum inkomensniveau dan wat geldt voor een alleenstaande zonder kind. Door de specifieke bewoording in de wet wordt het doel echter niet bereikt, en wordt voorrang gegeven aan een betrekkelijk willekeurig criterium (korter of langer dan zes maanden op hetzelfde adres wonen) dat de uitvoerbaarheid vergemakkelijkt. De rechter kijkt machteloos toe hoe weer een burger zijn recht niet krijgt.

Hoe dan wel?

Regels zijn een poging om met een wet of ander soort regelgeving beoogd doel te verwezenlijken. De memorie van toelichting op een wet is de plek om de achtergronden en noodzaak van nieuwe wetgeving uit de doeken te doen. Het zou beter zijn de bedoeling van de wet te incorporeren in de wet zelf. Doorbreek het primaat van gedetailleerde regelgeving. Maak duidelijk wat het achterliggende doel van een wet is en leg dit als leidend principe vast in de wet. Het schept het kader waaraan de regels, die dat principe verder uitwerken, toetsbaar zijn. Mochten regels strijdig zijn met het vastgelegde principe dan kan de rechter betreffende regel voor dat geval buiten toepassing verklaren en binnen het principe een alternatieve passende oplossing formuleren. Dit moet uiteraard in hoger beroep toetsbaar zijn, maar zal uiteindelijk een uitvoeringspraktijk bevorderen waarin de bedoeling van de wet centraal staat en de ‘menselijke maat’ meegenomen wordt in de besluitvorming.

Het zet een rem op de regeldrift van de wetgever omdat het achterliggende doel leidend is. Het dwingt de wetgever tot het formuleren van scherpe en heldere principes en teneinde maximale effectiviteit te bewerkstelligen, vraagt het om terughoudendheid in het formuleren van te gedetailleerde regels. Naarmate het principe van de wet helderder is geformuleerd, hoeven de regels minder gedetailleerd te zijn. Daarnaast, en mijns inziens minstens zo belangrijk, biedt het rechters ook mogelijkheden calculerende burgers terug te fluiten als ze zich buiten de bedoeling van het in de betreffende wet (of wetsartikel) vastgelegde principe bewegen. Zo wordt de balans hersteld tussen overheid en samenleving. Burgers moeten kunnen vertrouwen op een redelijke overheid en wetstoepassing. Andersom moeten burgers en bedrijven aangesproken kunnen worden op hun maatschappelijke verantwoordelijkheid wanneer hun gedrag strijdig is met de wet.

Hiermee krijgt de scheiding der machten in ons staatsbestel een belangrijke impuls. De wet is een middel tot het bereiken van een doel. Het is de taak van de wetgever precies die zaken en problemen te agenderen die moeten worden aangepakt en deze te vertalen in duidelijke doelstellingen en wetten. De rechter ziet vervolgens toe op de juiste toepassing van die wetten op de specifieke omstandigheden van degenen die hem vragen recht te doen. Zo wordt het eenrichtingsverkeer tussen staat en burger doorbroken en ontstaat een betere balans tussen rechten en plichten.

Toezichthoudend kader

De overheid treedt steeds nadrukkelijker op als hoeder van het maatschappelijk verkeer. Naar aanleiding van incidenten is – mede onder druk van de Tweede Kamer – de behoefte tot een zeker regelgevend kader rond toezicht op professionele dienstverleners in de loop van de tijd sterk gegroeid. Decentralisatie van taken speelt hier ook een rol bij.

Wat gaat hier fout?

Naarmate de uitvoering dichter bij de eindafnemer is neergelegd, is kennelijk het vertrouwen gedaald dat de gedelegeerde taak ook op een acceptabel niveau uitgevoerd zal worden. De zogenaamde ‘efficiencywinst’ van uitvoering dichter bij de ‘klant’, verdrinkt in de door onmacht en innovatiearmoede geïnspireerde verantwoordingsdrift van de vele toezichthouders. Te vaak wordt teruggegrepen op verifieerbare registraties en verantwoordingen door uitvoerders op de ‘vloer’, vooral in de zorg en het onderwijs. Dit is juist het niveau waar de handen het hardst nodig zijn, het gebrek aan professionals het meest nijpend is en waar patiënten en kinderen het meest kwetsbaar zijn.

Hoe dan wel?

Onvoldoende wordt gezocht naar mogelijkheden om door ‘benchmarking’ inzicht te krijgen in de kwaliteit en efficiency van, en de tevredenheid over de geleverde prestaties van de betreffende professionals of organisaties waar zij deel van uitmaken. Dit ontlast de zorg en het onderwijs zonder dat er concessies hoeven te worden gedaan aan het vertrouwen in de professionaliteit van betrokken medewerkers en de kwaliteit van hun werk. Er zijn tal van data waarop vertrouwd kan worden, maar ook zal veel meer dan nu gebruikelijk is gebruik kunnen worden gemaakt van zogenaamde ‘peer reviews’, 360o beoordelingen. Door te sturen op resultaat (‘output’) in plaats van inspanning (‘input’) kan zowel inhoudelijk als in werkbeleving grote winst worden geboekt. Professionals en organisaties worden dan aangesproken op hun vakmanschap. Wezenlijk is dan wel dat de opleiding van betrokken professionals (gedurende zowel de opleidingsfase als ‘on-the-job’) hen daadwerkelijk voorbereidt op die taak. Het scherpen van het beoordelingsvermogen en het nemen van verantwoordelijkheid moet continu onderdeel zijn van het trainingsproces. Professionals moeten in staat zijn zelfbewust en met vertrouwen verantwoording te kunnen afleggen over datgene waar zij verantwoordelijkheid voor krijgen en nemen. Anders gezegd: je kan geen verantwoordelijkheid krijgen als je niet in staat of bereid bent voor je handelen verantwoording af te leggen. Alleen dan kan je zelfstandig beoordelen wanneer je van de geldende protocollen af kan of zelfs af moet wijken, ben je in staat hier goed en duidelijk aantekening van te maken en kan je je ervoor openstellen daar in het volste vertrouwen verantwoording voor te nemen en af te leggen. Investeren in opleiding is noodzakelijk, maar loont, verhoogt de werkvreugde en levert uiteindelijk tijd en kwaliteitswinst op!

Wetgevend anti-ontwijkingskader

Door de gunstige ligging aan de Noordzee en haar uitstekende verbindingen met het Europese achterland is Nederland een belangrijk knooppunt in het internationale handelsverkeer. In 2020 nam ons land een vierde plaats in als het gaat om landen met hoogste exporten wereldwijd en een zesde plaats als het gaat om importen. Nederland heeft daarnaast altijd veel energie gestoken in het zich door wetgeving en belastingverdragen gunstig positioneren als handels- en vestigingsland voor internationale concerns. Het belang van internationaal opererende bedrijven voor de Nederlandse economie mag dan ook niet worden onderschat.

Wat gaat hier fout?

Deze inzet op internationalisatie heeft zich zeker uitbetaald, maar Nederland heeft daarmee ook de dubieuze eer verdiend, de vierde plek in te nemen op de door het Tax Justice Network samengestelde Corporate Tax Haven Index. De vraag is of dit helemaal terecht is, want Nederland heeft wel degelijk veel energie gestoken in het tegengaan van constructies door multinationals die gebruikmakend van ‘ons’ milde belastingklimaat, hun belastinglast binnen internationaal concernverband zoveel mogelijk proberen te drukken. Dit heeft de wetgeving echter niet eenvoudiger gemaakt.

Dit laat zich goed illustreren door de Wet op de vennootschapsbelasting 1969, die in 1970 in werking trad. Bij inwerkingtreding kende deze wet 7.725 woorden (19 pagina’s tekst). In de loop van de afgelopen 50 jaar is, mede door enkele faciliteiten ter bevordering van innovatie en integratie, maar vooral door antimisbruikbepalingen de wet uitgebreid naar ruim 56.000 woorden (154 pagina’s bij een gelijk lettertype en -grootte). De bedoeling van de wet is gelijk gebleven (het heffen van belasting over bedrijfswinsten), maar de regeldrift in reactie op verloren procedures, fiscale grensverkenning alsmede gedetailleerde bepalingen rond faciliteiten die het investeringsklimaat ten goede komen heeft de wet volstrekt onleesbaar gemaakt. De meeste van deze regels en bepalingen vergen zeer specialistische kennis om de inhoud, samenhang en achtergronden goed te kunnen doorgronden en de wet naar eer en geweten op juiste wijze te kunnen toepassen. De hoge complexiteit van deze regelgeving treft vooral kleinere en middelgrote ondernemingen. Het is voor ‘gewone’ belastingplichtigen onmogelijk hun fiscale rechten en verplichtingen uit de belastingwet te lezen. Dit schept ongelijkheid en voedt het gevoel van onrechtvaardigheid. Daarbij komt dat als de belangen groot genoeg zijn, de overheid het wat deskundigheid, beschikbare menskracht en (financieel) uithoudingsvermogen betreft, het in het algemeen aflegt tegen de door multinationals ingehuurde adviseurs en advocaten. Het middel schiet, ook hier, het doel volstrekt voorbij.

Hoe dan wel?

Internationaal is de trend om belastingontwijking aan te pakken. In oktober 2021 is binnen de OECD een historisch akkoord bereikt tussen 136 landen waarmee het omleiden van winsten naar lage belastinglanden wordt tegengegaan en een gelijk minimumtarief voor de vennootschapsbelasting is overeengekomen. Het akkoord geldt alleen voor bedrijven met een totale concernomzet van meer dan €750 miljoen per jaar. Nederland heeft dit akkoord medeondertekend. Het biedt een uitgelezen kans te differentiëren naar een internationaal geldend – en op de leest van het OECD-model geschoeid – kader voor winstbelasting voor grote multinationals (met een wereldwijde concernomzet hoger dan €750 miljoen per jaar) en een eenvoudiger en pragmatischer kader voor alle andere belastingplichtigen. Belastingwetgeving die toegankelijker en begrijpelijker is dan nu het geval is, maar vooral ook ontdaan van uitzonderingen en faciliteiten die de complexiteit vergroten. Al het andere zou in afzonderlijke wetgeving moeten worden samengebracht. Ieder onderdeel zou weer moeten voldoen aan het hierboven opgenomen principe dat het gestelde doel van de regeling leidend moet zijn, en dat de daarbij gestelde regels weer rechterlijk toetsbaar moeten zijn aan dat doel. Bij voorkeur vindt de toekenning van deze bijkomende uitzonderingen en faciliteiten ook plaats door een andere instantie dan de belastingdienst, die dan wel weer toegang moet hebben tot alle data benodigd voor de goede en rechtvaardige beoordeling.

Tot slot

De overheid bemoeit zich – in mijn ogen terecht – met de sociaaleconomische ordening van de samenleving. Sociaal vangnet, tegengaan misbruik van voorzieningen en faciliteiten, toezien op kwaliteit, etc.; het is allemaal nodig om een complexe samenleving in goede banen te leiden en de meest kwetsbaren te beschermen. In het nastreven van dat doel neemt de overheid steeds meer haar vlucht tot steeds verder uitdijende regeldrang. Het schept echter slechts een illusie van zekerheid, controle en kwaliteit. De regel is leidend geworden en het doel ondergeschikt (en dus lijdend) gemaakt. De regel heeft het gewonnen van het principe. Het gevolg is dat fraude een definitiekwestie geworden is die zich slecht verhoudt met de rauwe realiteit en kwetsbaren tot aangeschoten wild maakt, waarin kwaliteit een papieren werkelijkheid is en ontwijking alleen ontwijking is als het ondubbelzinnig als zodanig in de wet staat geformuleerd.

In die zin is sprake van systeemdwaling: de gekozen weg draagt niet bij aan de oplossing van het gesignaleerde probleem. Het is duidelijk dat verandering nodig is, maar ook, steeds weer, dat het ‘systeem’ zich verzet tegen nieuwe ideeën. Het is net als de veel besproken bestuurscultuur: iedereen ziet dat er iets veranderen moet, maar de bestaande situatie ombuigen naar een nieuwe mag/kan kennelijk nooit ten koste gaan van eigen privileges en verantwoordelijkheden. Toch wordt het stilaan tijd een discussie te voeren over de te hanteren principes rond wetgeving en de toepassing daarvan. De huidige insteek is te statisch, brengt schade en schiet zijn doel voorbij. Hugo de Groot was zijn tijd ver vooruit toen hij in 1625 in zijn boek “Over het recht van oorlog en vrede” constateerde dat ”waar rechterlijke beslissingen tekortschieten, begint geweld”. Het is het motto van de Hoge Raad der Nederlanden en zeer actueel. Als de wetgever de rechter de mogelijkheid ontneemt recht te doen, dan hebben we een groot probleem. Dit artikel beoogt voor dat probleem suggesties voor oplossingsrichtingen aan te dragen.